Читайте главные новости самыми первыми в нашем Telegram-канале

25 февраля 2026

Рынок вырос на 13,5%, основные бюджеты сосредоточены в LED, а AI-аналитика становится новым стандартом медиапланирования

Рынок цифровой наружной рекламы (DOOH) в Узбекистане становится измеримым: по итогам 2025 года его объём достиг $52 млн (+13,5%). LED-поверхности доминируют в бюджетах, а более 75% инвестиций по-прежнему сосредоточено в столице.

Данные, представленные Алексеем Хайновским, соучредителем компании METER, на Tashkent Marketing Forum 2026, подтверждают структурные изменения: прозрачность рынка растёт, конкуренция усиливается, а AI-аналитика становится новым стандартом медиапланирования.

1. Объём рынка: фактические данные и динамика

Общий объём

Факт 2025 года:

• $52,1 млн — суммарный объём LED + static

• Рост: +13,5%

Рост рынка DOOH в Узбекистане обусловлен:

• активным развитием e-commerce и маркетплейсов;

• экспансией банковского сектора;

• усилением конкуренции в FMCG.

Распределение по типам конструкций

Инфраструктурно рынок Узбекистана всё ещё во многом статичен:

• 70% конструкций — статика;

• 30% — LED.

Однако бюджеты перераспределены иначе:

• 85% рекламных инвестиций приходятся на LED;

• 15% — на статические форматы.

Это говорит о структурном сдвиге: цифровые поверхности становятся основным инструментом для крупных рекламодателей.

География инвестиций

Разбивка по регионам:

Ташкент

• LED: $33,96 млн

• Static: $6,47 млн

• Совокупно: около $40,4 млн

Регионы

• LED: $10,14 млн

• Static: $1,51 млн

• Совокупно: около $11,65 млн

Таким образом, более 75% рынка сосредоточено в столице, однако региональный сегмент демонстрирует активный рост, особенно в Самарканде, Фергане, Андижане и Бухаре.

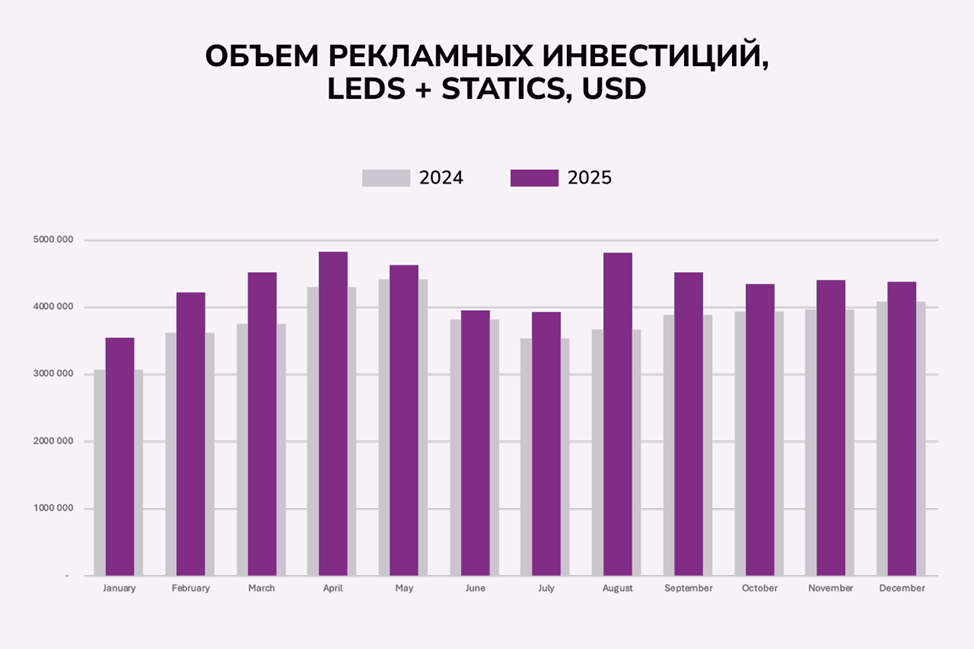

2. Сезонность и помесячная динамика

Анализ распределения инвестиций по месяцам показывает:

• выраженный рост весной;

• активность в августе–сентябре;

• усиление в 4-м квартале;

• умеренный спад в летний период.

Такая динамика соответствует:

• банковским и ритейл-активациям;

• запуску новых сервисов;

• сезонным FMCG-кампаниям.

Для медиапланирования это означает необходимость учитывать пиковую загрузку LED-инвентаря в апреле–мае и сентябре–ноябре.

3. Концентрация операторов

Рынок DOOH Узбекистана не является монополизированным. Доли распределены следующим образом:

• Seven Media — 22%

• Ahad Mix — 21%

• Media Lux — 15%

• Apex Media — 11%

• M-Exclusive — 10%

• Прочие — 21% (TMF METER 2026, Хайновский)

Топ-5 операторов контролируют 79% рынка, однако значительная доля «прочих» указывает на фрагментацию и потенциал консолидации.

Для агентств это означает:

• необходимость диверсификации закупок;

• ценовую конкуренцию;

• вариативность локационных стратегий.

4. Топ рекламодатели: драйверы роста

Сравнение структуры TOP-20 рекламодателей за 2024 и 2025 годы показывает, что рынок DOOH в Узбекистане вошёл в фазу структурной перестройки спроса.

Смена лидера рынка

В 2024 году лидером по доле рекламных инвестиций был Uzum, тогда как в 2025 году первое место занимает Yandex (6,75%), сместив Uzum на вторую позицию (4,57%). (Сравнение происходит в совокупном объеме всех продуктов у каждого бренда).

Это означает:

• перераспределение бюджетов в сегменте digital-платформ;

• усиление конкуренции среди крупнейших игроков;

• рост концентрации инвестиций в верхней части рейтинга.

Смена лидера — одно из наиболее значимых изменений года.

Усиление верхнего сегмента TOP-20

В 2025 году доля первой пятёрки рекламодателей (Yandex, Uzum, Apex Group, ADM Group, Ozon) суммарно приближается к 19% рынка.

Это свидетельствует о:

• росте веса крупных холдингов и платформ;

• усилении институциональных игроков;

• повышении роли системных, а не разовых рекламных кампаний.

По сравнению с 2024 годом структура становится более концентрированной в верхней части рейтинга.

Обновление нижней части рейтинга

Состав TOP-20 существенно обновился.

Из списка 2024 года исчезли ряд локальных брендов и отдельных игроков, при этом в 2025 году появились:

• крупные холдинговые структуры (Apex Group, ADM Group);

• международные и трансграничные e-commerce-платформы (Ozon);

• финтех и банковские игроки (Paynet, Infin Bank);

• авиаперевозчик (Centrum Air);

• международные FMCG-бренды (Ferrero).

Это указывает на:

• рост роли корпоративных структур;

• расширение категорийного присутствия;

• повышение доли компаний с масштабной региональной или международной стратегией.

5. От инфраструктуры к цифровой трансформации

Главная трансформация рынка — переход от оценки к фактическим данным.

Ранее рынок измерялся:

• по экспертным оценкам;

• по данным операторов;

• по косвенным расчётам;

Сегодня используются:

• реальная съёмка конструкций;

• фиксация креативов (METER планирует запуск нового продукта);

• валидация размещений AdCheck.

6. Методология мониторинга

Полевой мониторинг

Данные формируются на основе реальной съёмки рекламных конструкций (LED и статика) в городах присутствия.

Mobile App

Съёмка осуществляется через мобильное приложение METER. Все отснятые материалы отправляются на сервер и проходят обработку: AI-аннотация.

Видео и изображения анализируются специализированными LLM, адаптированными под рекламные задачи:

• распознавание брендов;

• классификация категорий;

• фиксация таймингов;

• определение креативных параметров.

Все данные агрегируются, систематизируются и визуализируются в интерфейсах под разные задачи: аналитика брендов, категорий, SOV, динамика по периодам.

7. Инструменты аналитики

На базе собранных данных доступны:

• Share of Voice;

• Категорийный анализ;

• Динамика брендов;

• Геоаналитика;

• Heatmap размещений;

• Конкурентная активность;

• Отчёты по периодам.

В 2026 году аналитический контур был расширен запуском онлайн-отчёта Report.

8. Agent PRIME: следующий уровень

Отдельным этапом развития аналитики становится AI-агент PRIME.

Он позволяет:

• получать мгновенные инсайты по категориям;

• анализировать динамику брендов;

• строить конкурентные отчёты;

• выявлять лидеров рынка.

Таким образом, рынок DOOH Узбекистана переходит от мониторинга к интеллектуальной аналитике.

9. Прогноз и стратегические выводы

1. Рынок демонстрирует устойчивый рост.

2. LED окончательно становится бюджетным лидером.

3. Столица сохраняет доминирование, но регионы усиливаются.

4. Конкуренция операторов остаётся высокой.

5. Категорийная диверсификация снижает риски.

6. Прозрачность становится стандартом.

Главный вывод:

Рынок цифровой наружной рекламы в Узбекистане перестал быть непрозрачным медиа. DOOH становится измеримой экосистемой.

Заключение

Рынок наружной рекламы в Узбекистане находится на этапе зрелости. Инфраструктура ещё сохраняет элементы традиционного формата, однако инвестиционная логика уже цифровая. LED-поверхности формируют основную долю бюджетов, а решения принимаются всё чаще на основе фактических данных.

Следующий этап развития — автоматизация планирования, прогнозирование и интеграция AI-аналитики в ежедневную практику агентств и брендов.

DOOH становится не просто каналом охвата. Он становится источником данных.