Читайте главные новости самыми первыми в нашем Telegram-канале

15:24, сегодня

Рекламный феномен финтеха: от нишевых инструментов к миллионным охватам

Потребительское кредитование остаётся одним из самых быстрорастущих сегментов финансового рынка Узбекистана. По итогам 2025 года объём новых кредитов, выданных банками, достиг 276,4 трлн сумов, увеличившись на 43% по сравнению с предыдущим годом. Из этой суммы 156,8 трлн сумов пришлось на физических лиц, что подтверждает высокий спрос населения на кредитные продукты.

Расширяется и сама база заёмщиков. По данным Центрального банка, по состоянию на 1 июня 2025 года около 5 млн жителей Узбекистана имеют хотя бы один кредит. При этом примерно 1,4 млн человек, или 27% заёмщиков, обслуживают сразу два и более кредита.

Одновременно растёт и инфраструктура рынка. На начало IV квартала 2025 года в стране действовали 254 кредитные организации, включая 35 коммерческих банков и 219 небанковских кредитных организаций. За последние три года количество микрофинансовых организаций увеличилось примерно в полтора раза.

Ещё одним индикатором роста сегмента стала рекламная активность банков и финтех-компаний. Если несколько лет назад телевизионную рекламу в основном формировали телеком-операторы, FMCG-бренды и ритейл, то сегодня среди крупнейших рекламодателей всё чаще появляются игроки, продвигающие микрозаймы, кредитные карты и продукты рассрочки.

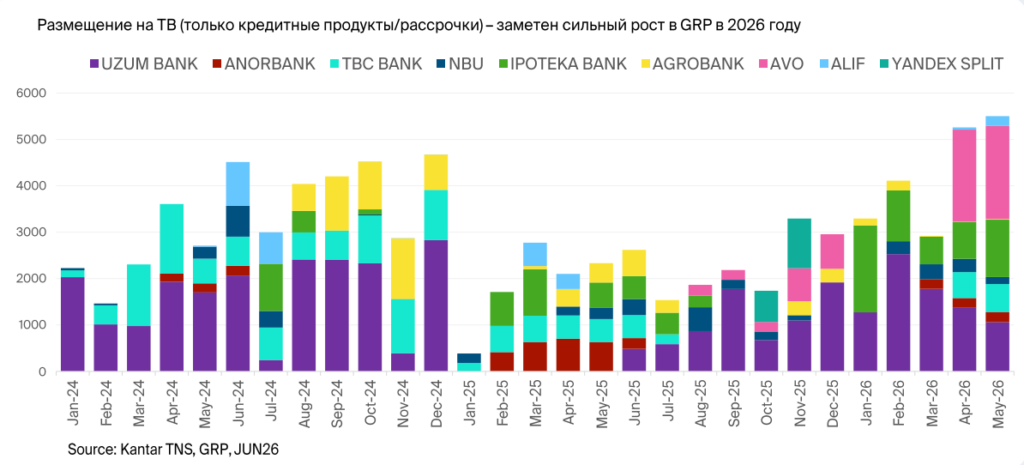

По данным мониторинга Kantar TNS, в январе-мае 2026 года совокупные объёмы размещения брендов, продвигающих кредитные продукты и рассрочку, более чем в два раза превысили показатели аналогичного периода прошлого года. Причём речь идёт не только о банках, но и о финтех-экосистемах и специализированных сервисах рассрочки, которые всё активнее конкурируют за массовую аудиторию.

Среди наиболее активных рекламодателей категории — Uzum Bank, TBC Bank, Anorbank, AVO, Alif и другие игроки рынка.

Сам по себе масштаб инвестиций в телевидение является важным сигналом для рынка. ТВ остаётся медиа с самым широким охватом в Узбекистане и используется преимущественно теми категориями, которые ориентированы на миллионы потенциальных потребителей. Как правило, компании не инвестируют значительные бюджеты в национальное телевидение для продвижения нишевых продуктов.

Поэтому рост телевизионных инвестиций со стороны банков и финтех-компаний можно рассматривать как косвенное подтверждение того, что кредиты, микрозаймы и рассрочка окончательно перестали быть специализированным финансовым инструментом и превратились в полноценный массовый продукт, рассчитанный практически на всё экономически активное население страны.

Оценить прямое влияние рекламы на продажи или спрос обычно непросто: большинство банков и финтех-компаний не раскрывают результаты своих маркетинговых кампаний и не публикуют данные о том, как рекламная активность отражается на бизнес-показателях.

Одним из немногих публичных примеров стал кейс финтех-компании Alif, которая после завершения акции Alif Juma поделилась ключевыми результатами кампании. Компания сообщила, что за период акции было подано 85,5 тыс. заявок на рассрочку, что почти в 3,8 раза превышает показатели обычного периода. По сравнению с предыдущим Alif Juma продажи выросли на 101% в онлайн-канале и на 79% в офлайн-рознице, при этом около 71% всех покупок пришлось на офлайн-магазины.

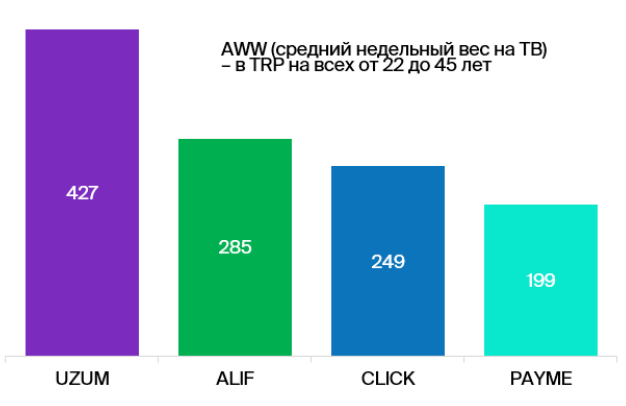

Кампания сопровождалась масштабным размещением на телевидении, в digital и наружной рекламе, обеспечивая еженедельный охват на уровне 40–45% аудитории страны. По уровню недельного веса, выше Alif размещался только Uzum.

Разумеется, напрямую связывать рост бизнес-показателей исключительно с рекламой было бы некорректно — на результаты также влияют условия акции, сезонность и другие рыночные факторы. Однако этот пример показывает, что в сегменте массовых финансовых продуктов крупные медиаинвестиции способны сопровождаться заметным ростом потребительской активности и спроса.

Таким образом, рост числа заёмщиков, увеличение рекламных инвестиций и публичные кейсы отдельных игроков показывают, что рынок кредитов и рассрочки в Узбекистане вступает в новую фазу развития. Из нишевого финансового инструмента эти продукты постепенно превращаются в полноценную массовую категорию, где за потребителя конкурируют не только условиями, но и масштабом коммуникации.